私が育休中の時からほぼ毎日のようにみている、

ライオン系YouTuber両学長の「リベラルアーツ大学」で、

こんな動画がアップされていました。↓

さっそく?これに感化されて(笑)自分の状態を確認してみた時に、

ふと

「自分って、このまま行くと年金いくらもらえるのかしら?」が気になってきました。

いわゆる“ねんきん定期便”は毎年届いているのですが、あんまりピンとこなかったりしますよね?^^;

まぁ、そもそもあれって

これまでの年金加入記録から、将来もらえる年金額を算定したもの

だと思うので、

私のように30代くらいで年金加入記録が20年に満たないくらいだと、

愕然((((;゚Д゚)))))))

するレベルの額ですよ(笑)

「こんなんで生活できるかぁ!!」と叫びたくなる(むしろ叫んでいる?)人の方が多いと思います。

だから、きちんとした額が知りたかったんですね☆

日本年金機構の「ねんきんネット」であなたの詳細なねんきん受給額が算定できますよ。

今日ほどしっかりやったのは初めてなのですが、

やってみて、自分の老後生活に一定の安心感を得ることができました。

たぶん自分を含めた多くの会社員の方にとって役に立つのでは?と思って、

記事を作成しています( ・∇・)

・経済的に子育てを迷っている方

・老後資金に困っている方

ぜひ最後までご覧ください☆

もくじ

自分の生活費と年金受給額を把握して、老後の計画を立てよう

結論から行きます。

将来の年金受給額と自分の生活費を把握しておくと、

老後の資金計画が見えてきますd( ̄  ̄)

私個人としては、

「年金の範囲内で生活できる」を目指して、

- 年金受給額の増加と

- 生活レベルの維持

一方で「老後のための貯金なんていらないや!」と思っているわけではなく、

- 年金受給額の増加(繰り下げ受給)のため

- ゆとり費(贅沢をするための資金)

の貯金はしっかり貯めていこうと思っています☆

年金額と生活費を把握しておくべき理由

1.年金額の範囲内で生活できれば老後資金0でもOK

以前、YouTubeで2ch創設者のひろゆき氏が、

「年金額での範囲内で生活できれば、老後資金なんてそもそもいらないんすよ」

と話ししていました☆

その時に「確かに!!Σ( ̄。 ̄ノ)ノ」と目から鱗が落ちたのです(笑)

“老後2000万円問題”など、

庶民の不安を煽るような報道がなされてきましたが、

あなた自身は本当に「あの通りでないと生活できない人」でしょうか?

2.年金は長生きリスクにも対応できるから

年金が貯金と異なる最大のメリットは、

「長生きリスクに対応できる」点でしょうd( ̄  ̄)

老後、多くの人は貯金を切り崩していく生活になると思いますが、

貯金は長きすればするだけ、確実に減っていきます。。。

しかし年金は(法改正などがあれば別ですが)

基本は受給額が途中で大きく減ることはありません。

どれだけ長生きしても、心配ないわけですね♪

3.(生活費を把握すると)生活レベルをコントロールできるから

人は、一度大きく生活レベルを上げてしまうと、

なかなかダウンサイジングできないと言われています(⌒-⌒; )

まぁ、これは想像つきますよね。。。

私自身もこれは結構意識していますd( ̄  ̄)

収入が増えるのは嬉しいことですが、

いま持っている「庶民生活レベルの感覚」は

絶対に忘れないようにしようと思っています。

後々、ダウンサイジングできずに困るのは自分ですからね。。。

そのために、毎月ほぼ固定の支出は全て項目別に書き出して、

今の生活費を詳細に把握していますよ☆

「あ〜、実はこれだけあればそこそこ満足な生活ができるのね」とか

「老後はここ(保険料など)が削れるから、この分はいらないね」とか

色々とわかってくることがあります。

生活費を把握しておくことは、将来の生活をイメージする時にも役立ちます。

ねんきんネットで自分の年金額をシミュレーションしてみよう

例えば、

- 年金受給額が月額15万円だとして、

- 生活費で15万円以内で済むのなら、

逆にいうと、老後までにゆとりの分だけを貯金してあれば良いわけですよね。

1.年金受給シミュレーション

先ほど紹介した「ねんきんネット」の中で、自分の将来の年金額を算定できます。

↓こんな感じですね。

- 今の仕事をいつまでやるのか?

- 年金の受給開始年齢はいつからにするのか?

- 追納した場合、どのくらい年金が変わるのか?

「詳細な条件で試算」でやればできます。

「あんまりよくわからない」

「とりあえずいくらくらいになるか知りたい」

という方は、「かんたん試算」でやれば

今の加入条件が60歳まで続いたという前提での金額が算定できますよ♪

2.受給繰り下げによる年金額増加を狙う

ご存知の方も多いと思いますが、

年金は、基本65歳から受給できますが、

- 60歳からの受給に“繰上げ”たり

- 70歳からの受給に“繰り下げ”たり

することができます。

そして

「繰上げ」をすると月額の年金受給額は減少し、

「繰り下げ」をすると月額の年金受給額は増加します( ̄∀ ̄)

保険チャンネルの記事によると

現時点では最長70歳までの繰り下げが可能、増額率は最高42%です。しかし、2020年5月に成立した年金改革法により、2022年4月以降に70歳を迎える人は最長75歳まで繰り下げできるようになります。75歳まで繰り下げた場合には、年金額が84%増えることになります。

84%増!!って、ほぼ倍額ですから、かなりインパクト大きいですね(⌒-⌒; )

まぁ、75歳まで働くのもなかな大変ですが(笑)

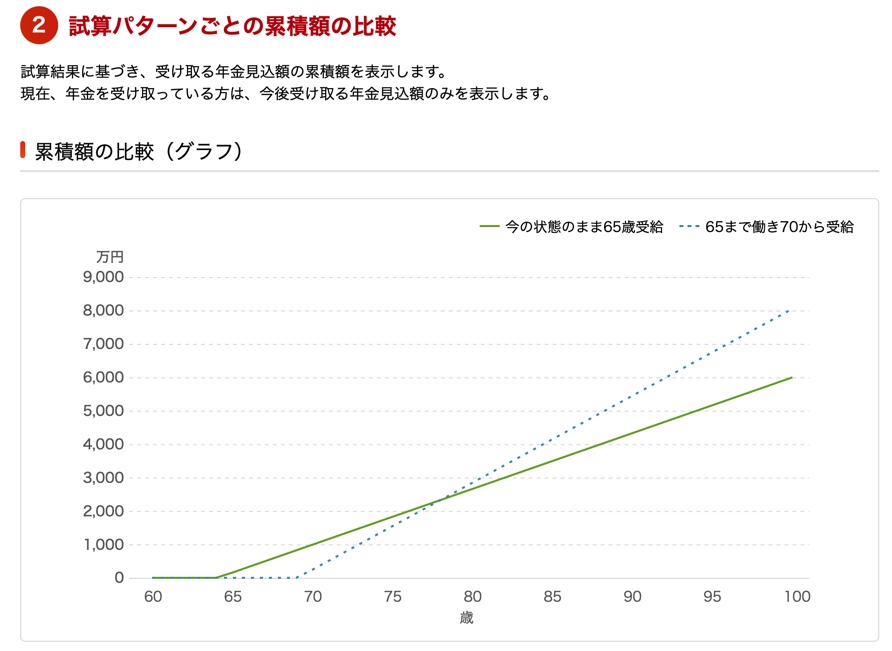

ねんきんネットでは、自分で作った試算を複数保存して、

それぞれのパターンごとに比較することができるようになっています。

↓例としてやってみたパターンですが、

65歳で受給を始める場合と、

70歳から受給する場合を比較してみたものです。

この2つの場合だと、

79歳時点で、年金の総受給額が逆転することになりますねΣ( ̄。 ̄ノ)ノ

80歳以上まで生きるのなら、この方がゆとりがありそうです。

ねんきん予測の落とし穴3選

1.将来は誰にも予測できない

試算はあくまでも

「今の年収が(上がるでもなく、下がるでもなく)65歳まで続くとして」の算定ですd( ̄  ̄)

- 病気やケガで働けなくなったり

- 転職せざるを得なくなったり

- 家族の介護やらなんやらで今と同じ状況が続けられない

など、

かなり楽観的な予測であることは否めません。。。。

年収が変わったり、起業して状況が変われば、年金額自体も大きく変わりますしね。

ただ、将来の正確な予測など「誰にもできない」ので、

どれだけ詳細に作り込んだとしても、あんまり意味は無いかなぁと(⌒-⌒; )

2.人によって生活費や老後の過ごし方は変わってくる

どれだけ私が「こんな感じでいけば老後もそこそこ安泰だわ〜」と言ったところで、

それはあくまでも私自身のお話(笑)

- 生活費は個人で全く異なりますし

- そもそも老後をどう過ごすのか?も異なります

正直、私の年金・貯金額ではどうにもなりませんわね(笑)

3.(受給を繰り下げるなら)退職からその間をどうするか?

仮に「年金額を増やしたいから、70歳まで繰り下げよう!」とした場合、

会社を65歳で退職したとして、その後の5年間を食いつないでいく必要があります☆

ここを

✅何らかの新しい仕事をして収入を得るのか

✅それまでの貯金を切り崩して、生きていくのか

このあたりも人によって戦略が変わってきそうでしょね(^◇^;)

いずれにしても受給を繰り下げる場合には、

(会社員の場合)一定の収入空白期間ができるはずです。

ここをどう乗り切るのか?が勝負の分かれ目になりそうですね。

まとめ

✅年金受給額と自分の生活費をしっかり把握して、老後の資金計画を立てよう

✅把握すべき理由①年金額の範囲内で生活できれば老後資金0でもOK

✅把握すべき理由②年金は長生きリスクにも対応できるから

✅把握すべき理由③(生活費を把握すると)生活レベルをコントロールできるから

✅年金は繰り下げ受給をする増加する

✅70歳からの受給で42%増、75歳からの受給で84%増

✅落とし穴①将来は誰にも予測できなから

✅落とし穴②人によって生活費や老後の過ごし方は変わってくるから

✅落とし穴③(受給を繰り下げるなら)退職からその間をどうするか?

老後の資金は、誰にとっても無視できない分野ですよね。

その証拠に、今週末からこんな映画が封切りになります↓

めちゃめちゃ楽しそうですよね(笑)

妻と一緒に絶対に観に行きたいと思っています☆

何かの参考になれば幸いです( ・∇・)

参考記事

「年金繰り下げ受給の仕組みと注意点。70歳で受給開始の場合、年金額の増額はいくら?」(保険チャンネル)