子どもが生まれると嬉しいですよね☆

一方で、気になってくるのは養育費のこと。

その中でも教育費が一番気になるのではないでしょうか?

この記事では「子どもの大学進学費用の準備の仕方」について、

私がお世話になっているサイトなどを踏まえて、お話ししていきます。

この記事は…

✅プレママ、プレパパ

✅子どもが小さいお子さん

✅将来子どもが欲しい方

に役立つ記事です。

ぜひ、最後までご覧ください♪

もくじ

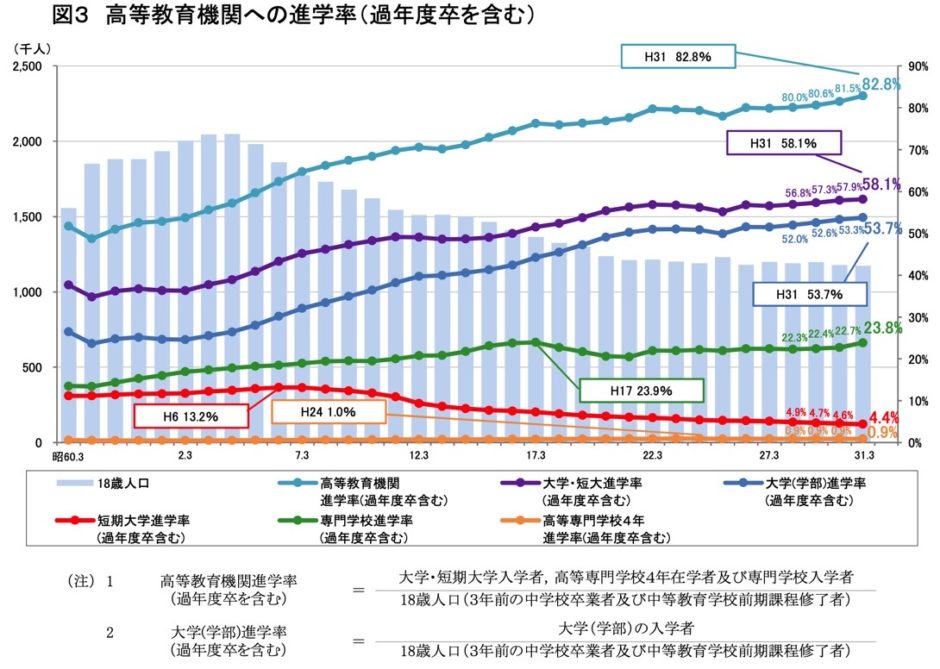

大学への進学率

そもそもどのくらいの子が大学へ進学しているのでしょうか?

文部科学省の調査によると、令和元年度の大学の進学率は58.1%となり

過去最高を記録しています。

出典:文部科学省|令和元年度学校基本調査(確定値)

平成元年には20%代後半だった大学の進学率が、平成の30年を経ておよそ2倍になっていますΣ(・□・;)

もちろん今後の30年でさらに増えるかどうかは定かではありません。

実業家の堀江さんはむしろ「大学へ行く意味はだんだん下がっている」とさえ言ってますね(^◇^;)

ただ「大学に行けるなら言っておいた方がいい」という考え方はしばらくは続きそうです。

大学の授業料は上昇し続けている

では、大学に進学するための費用はどうでしょうか?

1975年〜2019年の大学の授業料の変遷を確認していきましょう。

<大学の授業料の推移>

昭和50年の国立大学の授業料は¥30,000-

” 私立大学の授業料は¥182,677-

⬇️

令和元年の国立大学の授業料は¥535,800-

“ 私立大学の授業料は¥904,146-

【文部科学省HPより抜粋】

現在の金額でも決して安くないです。。。

リベ大の両学長曰く「教育費はインフレしやすい」ので、

いま生まれた子どもたちが大学へ通うようになる頃には

ひょっとしたらもっと高くなっているかもしれません´д` ;

例として

令和元年度の費用で私立大学に自宅から4年間通うとなると、

¥904,146- × 4年= ¥3,616,584-

それでもざっくり360万円が必要となることがわかります。

教育費の準備の方法

1.児童手当を貯金しておく

現在、子ども一人につき「児童手当」なるものが支給されています。

所得制限はありますが、多くの家庭が支給対象になっています。

子どもが3歳までは1.5万円/月

3歳以降中学卒業までは1万円/月

が基本の設計です。

児童手当を貯蓄した場合のシミュレーション(9月生まれと想定)

1.5万×36ヶ月=54万円

1万×144ヶ月(12年)=144万円

54万円+144万円=198万円

(児童手当は、子どもの誕生日によって受給できる額が異なりますが、平均でこの金額としました)

ざっくり200万円を貯金できますね☆

これだけで大学の教育資金のおよそ半分を準備することができます。

2.学資保険

子どもが生まれると保険屋さんがやってきます(笑)

ライフステージの変化は、保険屋さんにとって絶好の営業機会だからです。

特に子どもが生まれると

・お子さんの教育資金の準備に。。。

・旦那さんにもしものことがあったら。。。とか

とにかく不安をあおって次々に保険に入らせようとします。

私自身も子どもが生まれる前に、教育資金の準備として2つの貯蓄性保険をかけていました(笑)

保険のメリットとして自分が考えていたのが、

・強制的に貯蓄できること

・銀行より満期以降に返ってくる金額が大きいこと

の2点でした。

ところが!!Σ੧(❛□❛✿)

リベラルアーツ大学の寮学長や、ビジネス系ユーチューバーのイケハヤさんらは

学資保険を勧めていません。。。。

お二人が学資保険をすすめない理由は単純に「利回りが悪い」からです。

学資保険の必要性については↓こちらの動画が参考になりますよ♪

↑こちらを一度ご覧ください(YouTube「リベラルアーツ大学」)

私もしょっちゅう見て勉強してますが、

子育て世帯に関わらず、

どの人にとっても何かしら役に立つことを発信してくれています。

ぜひ、参考にしてみてください☆

3.株式や債権に投資する

いわゆる”投資”ですね☆

これは経験のない方にとっては少しハードルが高く感じられるかもしれませんね(^^;;

2020年11月現在で考えられる方法は以下の2つです。

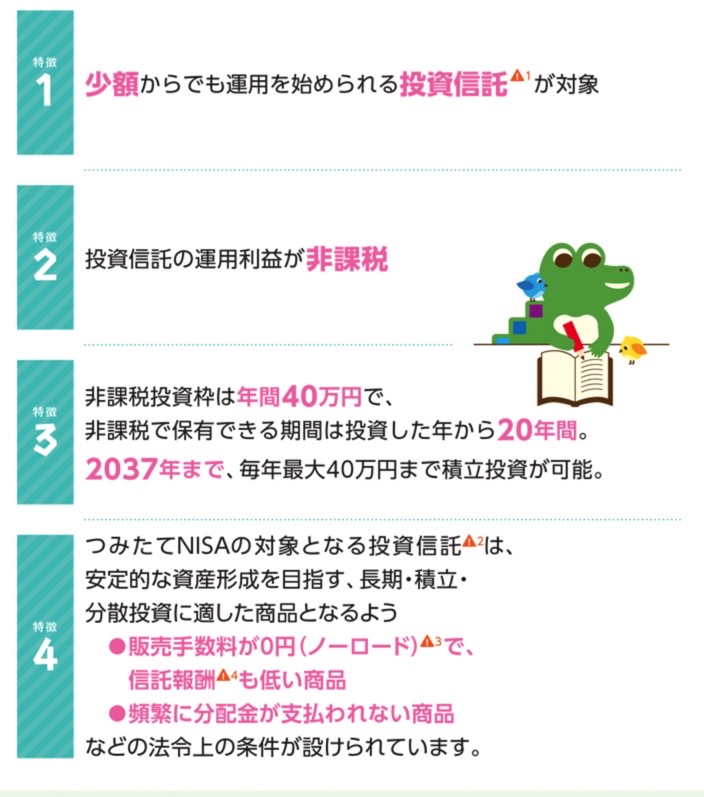

①つみたてNISA

②ジュニアNISA

私のオススメは①のつみたてNISAです♪

①つみたてNISAの特徴(金融庁HPより抜粋)

特に大事だと思うのは4です。

投資信託などの金融商品は90%以上が”ぼったくり商品”(リベ大両学長より)です( ̄▽ ̄;)

初心者が手を出してしまったら、ヤケドしそうな感じがしますよね??(笑)

しかし、つみたてNISAは

金融庁があらかじめ許可した「国民の安定的な資産形成を目指す商品」しか

販売できませんd( ̄  ̄)

要は、金融知識のない国民に代わって、金融庁がぼったくり商品を除き、

良い商品を選んでくれているんです♪

投資の初心者でも、比較的安全な始め方だと思いますよ。

とはいえ、金融商品にはリスクがあります。投資は自己判断でお願いしますねm(_ _)m

②のジュニアNISAは、2023年末に廃止が決定している制度です。

しかし、「廃止が決定しからこそ」のメリットもあります。

詳しくは「廃止決定のジュニアNISAをこれから解説する訳」をご覧ください。

実際にはいくつかの方法を”組み合わせる”がベター

実際には、いくつかの方法を組み合わせて準備するのが効果的です。

貯金・保険・投資は、いずれもメリットもありますが、デメリットもあります。

貯金:安全性はピカイチだが、ほぼ増えない(インフレリスクに負ける)

保険:強制力はあるし万が一の時のお守りにもなるが、コストパフォーマンスが悪い

投資:増える可能性は最も高いが、目減りするリスクも0ではない

よって、それぞれのメリットを活かし、デメリットを軽減するために「組み合わせて」準備しましょ♪

教育資金(大学進学費用)は使う時期と必要が金額がほぼほぼわかっているので、

安全性のある”貯蓄”と”保険”ないし、”貯蓄”と”投資”の組み合わせがいいですね☆

ちなみに貯蓄にも強制力を持たせるためには、

①勤務する会社の”財形貯蓄制度”を利用する

②銀行の”積立定期”を利用する

など、工夫できることはあります。

投資のリスクが怖い。。。

「投資って、財産が減っていく可能性もあるんでしょ?確実性が求められる教育資金には向いてないんじゃ?」

そのお考えは、もっともです(笑)

正直、投資に「絶対」や「確実」はありません。

しかし…

15年以上の長期投資の場合、目減りするリスクはかなり低い

と言われています。

投資商品や世界情勢によって変わるので何ともいえない部分はあるにせよ、

今はネット上にも投資関連の情報がたくさん転がっています。

ある程度知識を得れば、リスクを”減らす”ことはできますよ(^-^)

まとめ

✅大学の進学率は上昇している

✅大学の授業料も上がり続けている

✅教育資金の準備は、貯金・保険・投資 がある

✅それぞれのメリット・デメリットを理解した上で「組み合わせる」

いかがでしたか?

私のような庶民の場合、

ある程度の資金を貯めるには「時間を味方につける」ことが重要です。

子どもが生まれるとつい目の前のことでいっぱいになりがちですが、

将来にもちょっと目を向けて、資金作りの仕組みを作ってしまいましょう♪

↓こちらも参考になりますよ♪