あなたは何らかの保険に加入していますか?

いま何も加入していなくても、子どもが生まれると(あるいは生まれる予定)

保険をかけたくなりますよね(笑)

ただ保険に関してはかなり複雑な仕組みのものが多く、

素人では理解が難しいですよね。。。

結果として、損をしてしまう可能性もあります(T . T)

焦って損をしてしまう前に、ぜひ一度勉強してみましょう♪

この記事は…

・プレママ、プレパパ

・将来、子どもを持ちたい方

・小さいお子さんをお持ちの方

に役立つ記事です。

もくじ

保険を薦めない派の意見を聞いておく意味

結論からいきましょう。

「反対派の意見を聞いておくことは、とても大切なことだ」ということです。

物事を深く知るには賛成派だけでなく、

反対派の意見も同じくらい聞き、

その上で判断するのが妥当です。

コレは、私の短い人生経験の中で言えることの一つです。

↓ 今回、参考にしたのがこちら。

ちなみにKindle unlimitedでも読めましたよ♪

Kindle unlimited利用の感想については

こちらをご参照ください。

理由・根拠

1.保険反対派の人はかなり少数

「俺、生命保険に入ろうと思っているんだけど。。。」と

相談を持ちかけたら、きっとあなたの周囲の多くの人が

肯定的な返事をするのではないでしょうか。

それだけ、民間保険は日本人にとって身近なものです(^_^)

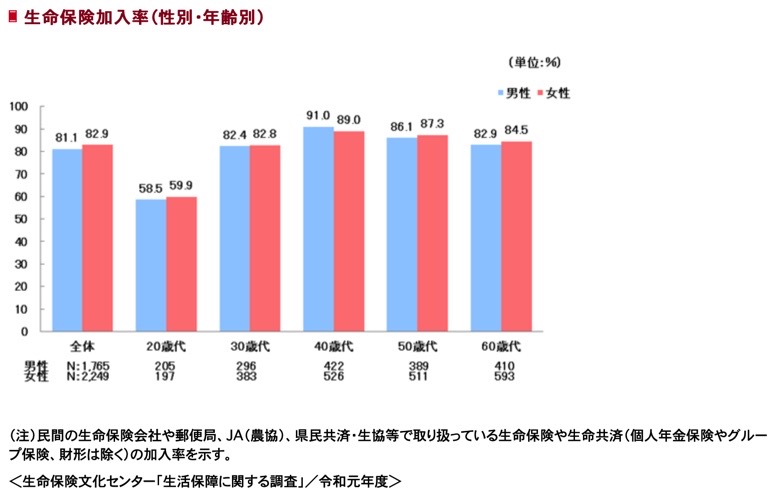

生命保険文化センターの令和元年度「生活保障に関する調査」によると、

生命保険に加入している人は、男性では81.1%、女性では82.9%となっています。

成人の8割以上が加入しているそうです。。想像以上の加入率(^^;;しかも

前回(平成28年度)の調査より男性は0.5ポイント、女性は1.6ポイント増加しています。

(公益財団法人 生命保険文化センターH Pより抜粋)

ということは、反対派の意見を聞く機会が必然的に少ない、ということです。

2.メディアが真実を放送しているわけではない

テレビやラジオなどのCMは、必ずしも真実を語っているとは限りません。

いや、嘘を言っている、という意味じゃないですよ(-。-;

事実の「切り取り方」が、保険会社にとって都合の良い形になっているのは

間違いありません。

『いらない保険』の中でも、

大手メディアのスポンサーである保険会社にとって都合が悪い事実を伝えるのは、

一部の雑誌やWeb媒体くらいですし、営業担当者や代理店への教育も

販売促進情報の提供に偏っているからです。

なお、ここではそれが良いかどうかの議論はしません。

コレだけ情報が溢れた世の中で真実を探すのは、実は結構大変な作業です。

いわゆる「メディア・リテラシー」が問われるわけですね。

3.人生の中で高額な買い物である

自動車・マイホーム・保険、

この3つが“人生の3大支出”と言われています。

それだけ保険は高額な買い物なんですよね(^◇^;)

でも多くの人がそう思わないのはなぜでしょう?

それは「分割で支払っているから」です。

年間で15万円ほど支払っている人が

もしそのままあと30年支払い続けたとすると、

15万 × 30年 = 450万円!

運よく?長期の入院が必要な病気になったとすれば、

それを上回る保険金が下りるかもしれません。

しかしそれは確率論になってしまいますし、

❎「長期入院が必要な病気になっても保険があるからもっと働こう!」

⭕️「そもそも入院が必要な病気にならないように健康に気を使おう!」

ですよね?(^◇^;)

「いらない保険」の中では…

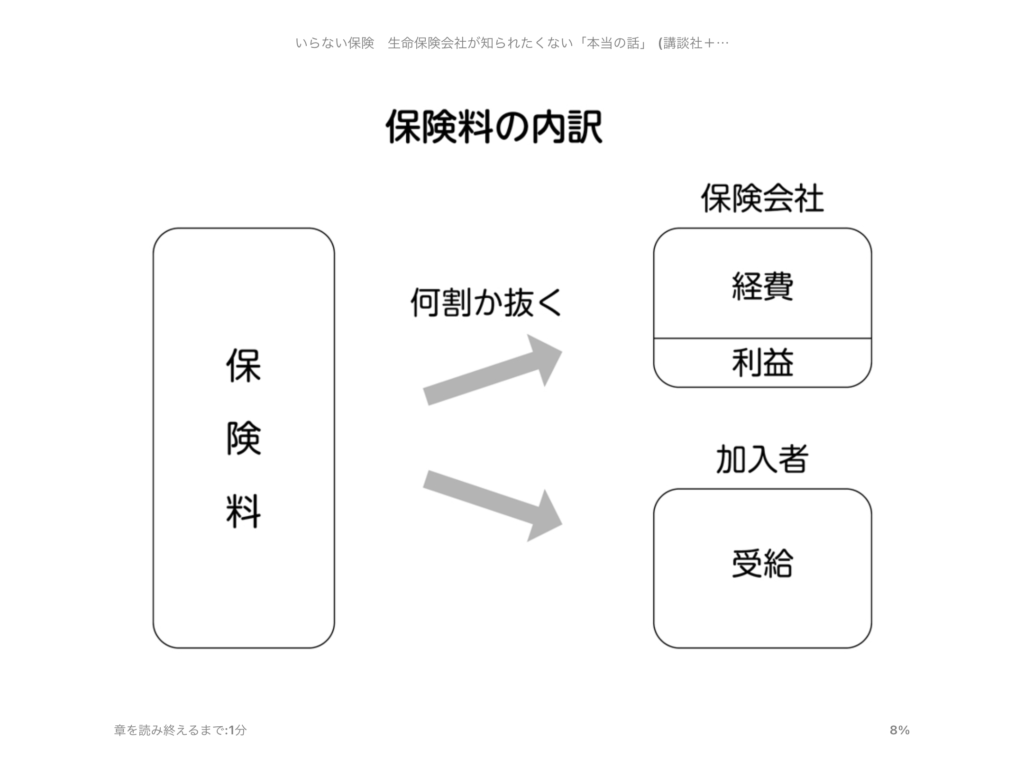

1.保険料の内訳

「いらない保険」の中に、コレぞ保険料の真理!と言える図があります。

私たちが支払っている保険料は、

「当たり前のことですが」その何割かが保険会社の経費・利益となり、

それ以外の費用が加入者の保険料として支払われる仕組みです。

そして、保険料が発生する事案が実際に起こる確率は相当に低く、

支払うべき金額が、集めた保険料を上回ることはほぼありません。

(あれば保険会社は倒産ですね。。。)

2.保険は儲かるビジネス

2018年、台風21号により関西国際空港が被害を受けたのは記憶に新しいですよね?

日本損害保険協会によれば、西日本豪雨の保険支払い額は1956億円。

これに対し、台風21号は1兆687億円と桁が1つちがう。

東日本大震災の支払額は1兆2346億円だったことからほぼ匹敵する規模だ。

驚くべきは1兆687億円の保険金を支払っても保険会社が倒産しない、という事実です。

純粋にすごいですよね(笑)

それだけ儲けがあるビジネス、と言えるでしょうね。

3.民間保険におすすめはない

本書P 49では…

「同世代のゆうじにゃ知人たちに『これから、保険はどうしたらいい?』と尋ねられた時は、

『健康保険だけでいい』と伝えることにしています」

複数の保険会社で、商品設計関連の仕事を続けてきた方に話を聞いたところ、

こう断言されました。

とあります。

身もふたもない話になってしまいますが。。。(-。-;

それだけ「公的な健康保険が充実している証拠」とも述べています。

じゃあ、どの保険も入らない方が良いの?→私の結論

世界では「民間保険にはできるだけ入らないようにする」が基本的な考え方、

日本でもお金持ちは保険に入らない人が多いそうですね。

堀江貴文さんは生命保険は全く入っていない、と公言していました☆

「高額療養費制度があるから全部貯金で賄えるから良い」と。

ただし、家族形態・年齢・持病などの様子によって、

保険の要不要は大きく変わってきてしまうので、一概に

「保険はみんな必要ない!」とも言えませんし、

「みんな、この保険は必要だ」とも言えません。

私がいろいろなものから勉強した結論としては…

✅学資保険 → 必要なし

✅死亡保険 →低額でも良いが、必要

✅医療保険 →不必要という論調が多い。

✅貯蓄型保険 →必要なし。

✅自動車保険・火災保険→低額で良いが、必要

私自身も24歳の時から保険に加入しています。

ライフステージが変わるごとに保険の種類や金額も増えていきましたが、

今年、いったん見直しをしてスリム化させました。

結果、年間で7万円ほど削減しました。

保障が薄くなったものもありますが、

保険会社を変えてほぼ保証が変わらずにコストが1/2になったものもあります。

今までは「何となく不安。。。」という理由で入っていたものも、

きちんと勉強して、その不安の中身を知れば、

必要なものと、不必要なものに分けることができますよ♪

まとめ

✅保険に入っている人は一度見直してみることをおすすめ

✅その際に「反対意見」を取り入れておくと、本質が見えてくる

✅メディアリテラシーを高め、真実を見極めよう

✅保険会社は、保険料から経費を差し引いて保険金として出しているビジネス

✅必要・不必要は、自分しか判断できない

いかがでしたか?

不必要な保険を解約すると、これまでより自由なお金が増えてきます。

子どもの教育資金は青天井ですから増えすぎには注意ですが、

必要なものは費用をかけてあげたいですよね( ・∇・)

ぜひ今週末にでも、夫婦で見直してみてください☆